Starbucks® Kampanyası

Yeni ON’lulara özel 5 hediye kahve (75⭐) almak için Hemen Başvur butonundan ON’lu ol!

Migros Yemek Kampanyası

MIGROSYEMEKON davet kodu ile hemen ON’lu ol! ON Kredi Kartı ile yapacağın Migros Yemek harcamalarının %50’si iade!

Biletinial Kampanyası

BILETINIALON davet kodu ile hemen ON’lu ol! ON Kredi Kartı ile yapacağın Biletinial harcamalarının %50’si iade

Apsiyon Kampanyası

APSIYON davet kodu ile hemen ON’lu ol! ON Kredi Kartı ile yapacağın aidat ödemelerinin %50’si iade!

ON'A DAVET KAMPANYASI

Sevdiğini ON’a davet et, 20.000 TL'ye varan ödül kazanma fırsatını kaçırma!

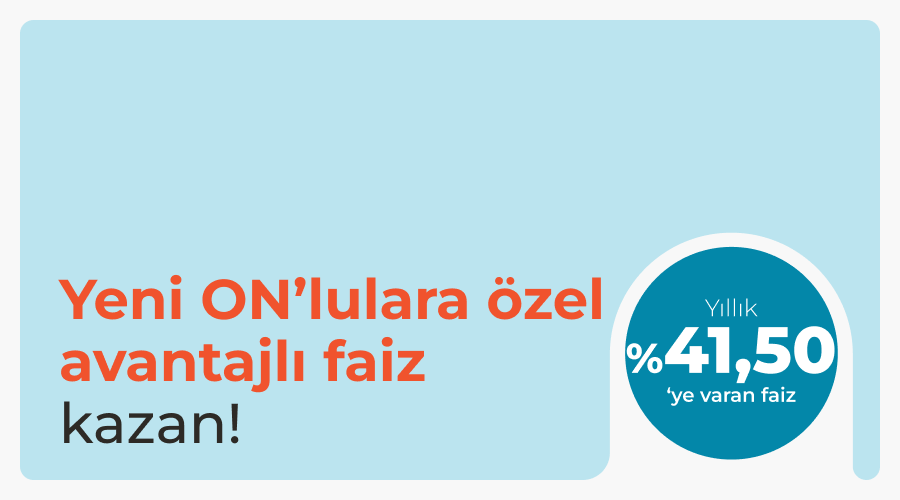

Yeni ON’lulara Özel TL Vadeli Hesap Faizi!

Türk Lirası birikimlerine özel yıllık %41.50’ye varan faiz kazanmak için hemen ON’lu ol ve Avantajlar Dünyası’ndan kampanyaya katılarak TL Vadeli Hesap aç. 17:30’a kadar hemen vadeli mevduat hesabı açarak sana özel faiz oranlarından yararlan.

King Kampanyası

King.com.tr'de seçili ürünlerde %50 indirim! Avantajdan faydalanmak için hemen detayları incele.

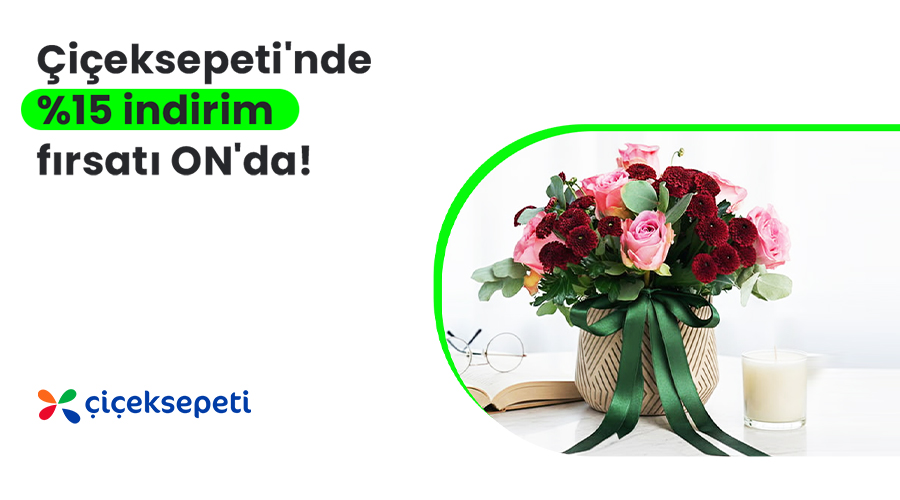

Çiçeksepeti Kampanyası

Çiçeksepeti'nde %15 indirim fırsatı ON'da! Kampanya detaylarını öğrenmek ve ON'lu olmak için hemen tıklayın!

Otomatik Fatura Talimatı Kampanyası

31 Aralık'a kadar vereceğin otomatik fatura ödeme talimatların için aylık 300 TL'ye varan iade fırsatı seni bekliyor. Hemen kampanyaya katıl! Detayları incelemeyi unutma.

Dijital Üyeliklerde %50 İade ON’da!

Online dizi, film ve müzik ödemelerini ON Kartlarınla yap, harcamanın %50’si, aylık 250 TL’ye varan iade kazan.

Havale/EFT/FAST Kampanyası

Para transferi işlemlerini ON sayesinde masrafsız, 7/24, kolay ve hızlı şekilde gerçekleştirin. Kampanya detaylarını öğrenmek ve ON'lu olmak için tıklayın!

ON FX ile İşlemler Artık 7/24

Altın, Gümüş, Platin, Paladyum ve Döviz işlemleri, canlı kur ve avantajlı makas aralığı fırsatıyla artık 7/24!

ON Kredi Kartı Otomatik Fatura Ödeme Kampanyası

ON Kredi Kartı’nla vereceğin otomatik fatura ödeme talimatlarından 150 TL’ye varan iadenin tam zamanı! Son gün 31 Aralık 2026!

Troy Club Üyelerine Özel Kampanya

Troy mağazalarından, Troy Club üyelerine (Gold ve üzeri) özel %0 faizli Alışveriş Kredisi ON'da

%0 Komisyon Kampanyası

Yıl boyunca %0 komisyon fırsatıyla hisse senedi işlemleriniz ON Dijital’de!

ON Kredi Kartı Market Kampanyası

Tek seferde yapacağın 2'nci 1.500 TL ve üzeri Market harcamana 200 TL iade fırsatını kaçırma

Trafik Sigortası Akaryakıt Kampanyası

ON Trafik Sigortası Ayrıcalığı ile Yakıtın ON’dan! 01 Temmuz 2026 –31 Aralık 2026 tarihleri arasında ON Dijital’den Trafik Sigortanı yaptır, Petrol Ofisi’nden 500 TL değerinde yakıt kazanma fırsatını yakala.

ON Kredi Kartı Elektrikli Araç Şarj Kampanyası

Elektrikli Şarj İstasyonlarında tek seferde yapacağın her ödemede %20, toplam 500 TL’ye varan iade fırsatını kaçırma!

ON Kredi Kartı Ankara Ulaşım Kampanyası

Tek seferde yapacağın 500 TL ve üzeri Ankara ulaşım kartı yüklemene 100 TL iade fırsatını kaçırma!

ON Kredi Kartı İzmir Ulaşım Kampanyası

Tek seferde yapacağın 500 TL ve üzeri İzmir ulaşım kartı yüklemene 100 TL iade fırsatını kaçırma!

ON Kredi Kartı İstanbulkart Kampanyası

Tek seferde yapacağın 500 TL ve üzeri İstanbulkart yüklemene 100 TL iade fırsatını kaçırma!

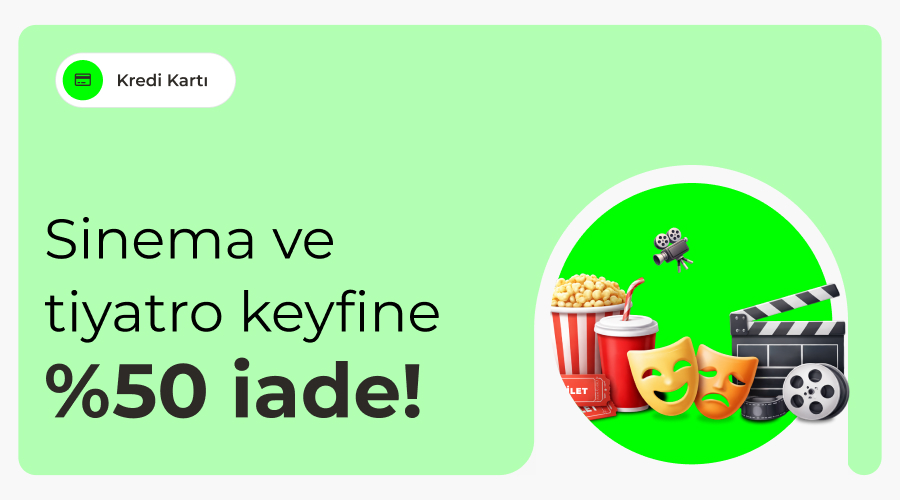

ON Kredi Kartı Sinema ve Tiyatro Kampanyası

Tek seferde yapacağın Sinema ve Tiyatro bilet alımında 250 TL’ye varan iade fırsatını kaçırma!

ON Kredi Kartı Akaryakıt Kampanyası

Tek seferde yapacağın 4'üncü 1.000 TL ve üzeri Akaryakıt harcamana 400 TL iade fırsatını kaçırma!

Kasko Akaryakıt Kampanyası

ON KASKO ayrıcalığıyla bir depo yakıt ON’dan! 01 Temmuz 2026 - 31 Aralık 2026 tarihleri arasında ON Dijital’den kaskonu yaptır, Petrol Ofisi’nden 2.500 TL değerinde yakıt kazanma fırsatını yakala.

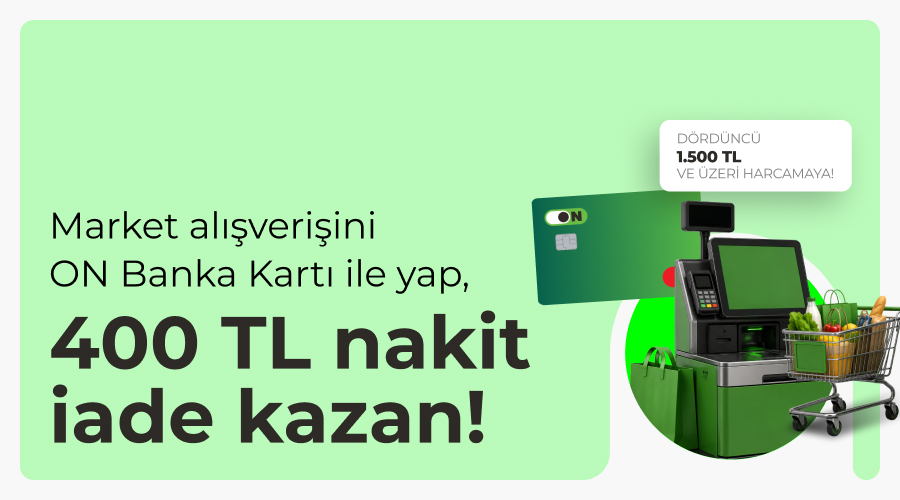

ON Banka Kartı Market Kampanyası

Market sektöründe tek seferde yapacağın 1500 TL ve üzeri dördüncü harcamana 400 TL nakit iade kazanma fırsatını kaçırma.

ON Banka Kartı Akaryakıt Kampanyası

Akaryakıt sektöründe tek seferde yapacağın 1500 TL ve üzeri dördüncü harcamana 400 TL nakit iade kazanma fırsatını kaçırma.

Bellona Kampanyası

Bellona mağazalarından yapacağın alışverişe özel %0 faizli, ilk taksiti 3 ay ertelemeli Alışveriş Kredisi ON'da!

Kiralarsin.com Kampanyası

Kiralarsın.com’da ON Kredi Kartına özel anında 400 TL indirim! İndirimden faydalanmak için hemen detayları incele.

Otopark Kampanyası

Her ay toplamda 150 TL’ye varan nakit iade fırsatıyla Otopark harcamaların ON’la rahat. Kampanya detaylarını öğrenmek için tıklayın!

Taze Çiçek Kampanyası

ON’lu müşterilere Taze Çiçek'te 750TL ve üzeri alışverişlerde 100TL indirim kodu! Kampanya detaylarını öğrenmek ve ON'lu olmak için hemen tıklayın!

Xiaomi Kampanyası

Mi mağazalarında seçili ürünlere özel %0 faizli Alışveriş Kredisi şimdi ON'da!

MİGROS ALIŞVERİŞ KREDİSİ

Migros mağazalarında yapacağın Cep Telefonu alışverişlerine özel aylık %0,99 faiz oranlı kredi seni bekliyor!

Gündoğdu Mobilya Kampanyası

Gündoğdu mağazalarından yapacağın alışverişe özel %0 faizli, ilk taksiti 3 ay ertelemeli Alışveriş Kredi fırsatı ON'da!

Özturanlar Mobilya Kampanyası

Özturanlar Mobilya’dan yapacağın alışverişe özel vade farksız Alışveriş Kredisi ON'da!

Mieko Kampanyası

Mieko mağazalarından yapacağın alışverişe özel Alışveriş Kredisi ON'da!

İtopya Bilgisayar Kampanyası

ON’lulara özel, %3,79 aylık faiz oranlı alışveriş kredisi İtopya Bilgisayar mağazalarında. Hemen detayları incele!

TROY Kampanyası

Troy mağazalarından yapacağın alışverişe özel ON Alışveriş Kredisinden faydalan! Kampanya detaylarını öğrenmek ve ON'lu olmak için hemen tıklayın!

Vatan Kampanyası

Vatan mağazalarından yapacağın alışverişe özel Alışveriş Kredisi ON'da!